Omawiane pojęcie ukształtowane jest w doktrynie i orzecznictwie prawnym, jednakże termin instytucja zaufania publicznego w doktrynie i orzecznictwie opiera się na niejednolitych kryteriach. Analiza poglądów prezentowanych w literaturze przedmiotu pozwala zdefiniować to pojęcie dość szeroko, jeśli chodzi o krąg podmiotów obrotu prawnego, którym ten przymiot jest przypisywany; można też spotkać poglądy, iż termin instytucja zaufania publicznego powinien być zawężony wyłącznie do instytucji finansowych. W aneksie do „Białej Księgi Unii Europejskiej” podkreślono, iż instytucje finansowe nie mogą funkcjonować bez zaufania publicznego do ich stabilności.

Przy stosowaniu wielu różnych pojęć należy wyraźnie odróżniać te, które charakteryzują postawy klientów i te, które charakteryzują przymioty firm oferujących produkty i usługi na rynku. Stosunki klient – firma mogą być oparte na różnych poziomach zaufania klienta i odpowiednio na różnym poziomie wiarygodności firmy. Najwyższy poziom zaufania to zaufanie publiczne. Występuje ono wobec kościoła, instytucji władzy i administracji, mediów publicznych oraz instytucji rynku finansowego. Instytucje finansowe zabiegają o zaufanie publiczne – które można określić jako wyższy poziom zaufania polegający na zawierzeniu. A. Lewicka-Strzałecka pisze, że „podstawą, na której jedna strona udziela zaufania drugiej, bywają czynniki psychologiczne, względy wykalkulowane oraz instytucje funkcjonujące w obrębie danego społeczeństwa; konstytuujące tzw. kulturę zaufania. Kultura zaufania bywa określana jako społeczne poczucie, iż zaufanie jest normą, natomiast brak zaufania – patologią. Im wyższy jest poziom tej kultury, tym mniej środków trzeba przeznaczać na kontrolę, ochronę, zabezpieczenia warunków realizacji kontraktów. Brak zaufania między uczestnikami wymiany stwarza konieczność zawierania umów o skomplikowanych warunkach, czyli zwiększają się koszty transakcji”. Zatem od instytucji zaufania publicznego oczekuje się szczególnej rzetelności w obszarze relacji z klientami (właściwa informacja, uczciwe umowy, ceny rynkowe, bezpieczeństwo powierzonych środków i inne) oraz przejrzystości działania (np. dostęp do sprawozdań finansowych).

Sąd Najwyższy w uchwale z 30 kwietnia 1999 roku, określając najważniejsze atrybuty, jakie powinny charakteryzować instytucję zaufania publicznego zwrócił uwagę na istotne powiązanie pomiędzy działalnością takiej instytucji a dobrem publicznym podlegającym szczególnej ochronie. Natomiast Trybunał Konstytucyjny w wyroku K 23/99 wskazał na szczególne znaczenie instytucji zaufania publicznego, rozumianych jako zakłady ubezpieczeń, towarzystwa funduszy powierniczych oraz banki. Niestety pominięto tu fundusze emerytalne oraz biura maklerskie. Nadanie tym podmiotom statusu instytucji zaufania publicznego w ocenie Trybunału Konstytucyjnego wynika z faktu, że gromadzą one środki pieniężne dużej liczby podmiotów. Nieprawidłowości w działalności tych podmiotów mogą zagrażać interesom większych zbiorowości. W ocenie Trybunału Konstytucyjnego stanowiło to przesłankę poddania działalności instytucji zaufania publicznego regulacjom administracyjno-prawnym.

W wyroku K 12/03 Trybunał Konstytucyjny stwierdził, że zakres pojęcia instytucja zaufania publicznego obejmuje nie tylko osoby prawne oraz spółki prawa handlowego, ale również jednostki, których istnienie opiera się na właściwych przepisach prawa publicznego.

W orzecznictwie, a także w piśmiennictwie szereg autorów wskazuje na banki jako przykład instytucji zaufania publicznego; zwracając uwagę, iż w ustawie Prawo bankowe, obok przepisów określających zasady prowadzenia działalności, istnieje przepis karny, przewidujący sankcję za prowadzenie działalności bankowej bez zezwolenia. Unormowania te mają na celu zapewnienie bezpieczeństwa i profesjonalizmu funkcjonowania, ale także ochronę obywateli i ich depozytów oraz interesu samych banków, jako instytucji, które realizują ważne funkcje społeczne i gospodarcze. Komisja Nadzoru Finansowego odmawia wydania zezwolenia na utworzenie banku lub na zmianę jego statutu, jeżeli nie zostały spełnione wymagania obowiązujące przy tworzeniu banków lub zamierzona działalność banku naruszałaby przepisy prawa, interesy klientów albo nie gwarantowałaby bezpieczeństwa gromadzonych środków lub gdy przepisy prawa obowiązujące w miejscu siedziby założyciela lub jego powiązania z innymi podmiotami mogłyby uniemożliwić skuteczne sprawowanie nadzoru nad bankiem. Zatem, gdzie zaufanie publiczne jest ważnym czynnikiem wypełnianych zadań, państwo to zaufanie wzmacnia poprzez prawne gwarancje.

Sąd Najwyższy w cytowanej wyżej uchwale uznał, że ważną cechą instytucji zaufania publicznego, jest istnienie ścisłego związku pomiędzy jej działalnością a dobrem publicznym; wymagającym szczególnej ochrony. W opinii Sądu instytucja zarządu komisarycznego oraz inne środki postępowania naprawczego (w tym pożyczki naprawcze) w stosunku do banków są przejawem realizacji uznawanej powszechnie w nowoczesnych systemach prawnych zasady poddania działalności bankowej szczególnej regulacji publicznoprawnej. Wynika to z faktu posiadania przez banki wyjątkowej pozycji w systemie gospodarczym każdego państwa. Pojawiały się też incydentalne publikacje wskazujące, iż banki jako prywatne firmy komercyjne nie powinny być uważane za instytucje zaufania publicznego.

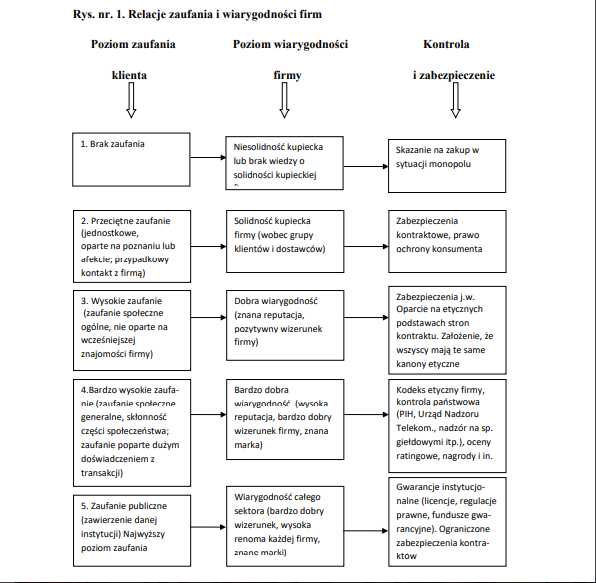

Można mówić o stratyfikacji społecznej firm z punktu widzenia poziomu zaufania, jakim są darzone przez klientów; najwyższym poziomem jest tu zaufanie publiczne (zob. rys. 1).

Należy zwrócić uwagę, że utrata zaufania ogólnego, nie musi oznaczać zupełnego braku realizacji kontraktów na rynku; zawsze znajdą się klienci podejmujący ryzyko za określoną cenę lub nieświadomi.

Proces świadomego kształtowania zaufania do danej instytucji można podzielić na kilka etapów; tj. budowa zaufania na rynku, utrzymanie wysokiego poziomu zaufania, niwelowanie skutków częściowej utraty zaufania, działania odbudowujące utracone zaufanie (na przykład w bankach zagrożonych utratą płynności i upadłością).

Rysunek 1. Relacje zaufania i wiarygodności firm

Zaufanie to nieodzowny atrybut działalności instytucji finansowych: banków, towarzystw ubezpieczeniowych czy funduszy inwestycyjnych, którym klienci powierzają często oszczędności całego życia. Banki od wieków postrzegano jako instytucje zaufania publicznego.

Źródłem zaufania w systemie finansowym są uregulowania prawne, zapewniające ostrożne prowadzenie działalności i surowe zasady odpowiedzialności w razie naruszenia stawianych przez prawo wymogów, gwarancje depozytów, a także sprawnie działający nadzór i sieć stabilności finansowej.

Można określić zarówno ekonomiczne jak i społeczne gwarancje instytucjonalne kategorii zaufania publicznego do banków. Ekonomiczne elementy tworzące zaufanie publiczne są następujące:

1) środki klientów złożone w banku posiadają gwarancje BFG,

2) nadzór nad polskim systemem bankowym sprawowany jest przez niezależną komisję nadzoru, która udziela zezwoleń na działalność, prowadzi inspekcje, akceptuje powoływanie członków zarządu i in.; co jest istotnym elementem bezpieczeństwa systemu bankowego,

3) właściciele banku nie są przypadkowi; na posiadanie 10% i więcej akcji zgodę wyraża Komisja Nadzoru Finansowego,

4) przekonanie, że bank będzie właściwie obracał zdeponowanymi w nim środkami pieniężnymi i zarobi na odsetki dla swych klientów – potwierdzane jest codzienną praktyką banków; ich zyskami i jawnością standingu ekonomicznego,

5) pewność większości klientów, że bank na każde żądanie zwróci zdeponowane środki (mentalność zbiorowa uwzględniająca bardzo rzadkie przypadki upadłości banków),

6) w przypadku zagrożenia płynności bank może ubiegać się o pożyczkę ostatniej instancji w Narodowym Banku Polskim lub BFG.

Społeczne przesłanki zaufania, to przekonanie większości społeczeństwa, co do:

1) uczciwości, pracowitości i kompetencji zarządu oraz personelu banku,

2) zachowania tajemnicy bankowej, m.in. stanów i obrotów na rachunkach, informacji osobistych czy firmowych kredytobiorców i deponentów,

3) skuteczności państwowego nadzoru nad bankami,

4) wspieraniu przez bankowość rozwoju społeczno-gospodarczego,

5) tradycji międzynarodowej bankowości; opartej na wiarygodności, zaufaniu i poufności.

Utrata zaufania przez jeden duży bank w systemie danego kraju i jego upadłość może mieć konsekwencje dla całego systemu bankowego – powodując kolejne upadłości; zjawisko to znane jest jako efekt zarażenia. Stąd wartość, jaką reprezentuje zaufanie publiczne, ma dla zarządzania bankiem podstawowe znaczenie.

W trosce o bezpieczeństwo systemu finansowego państwo tworzy instytucje i regulacje prawne działające na rzecz ochrony systemu finansowego przed destabilizacją (np. Komitet Stabilności Finansowej, Komisja Nadzoru Finansowego, BFG). Upoważnienie przez ustawodawcę Bankowego Funduszu Gwarancyjnego do udzielania bankom pomocy w sytuacji powstania niebezpieczeństwa niewypłacalności miało przeciwdziałać ryzyku kryzysu systemu bankowego, który może stać się przyczyną podważenia zaufania deponentów do banków oraz zagrozić stabilności systemu bankowego, a w skrajnych sytuacjach stabilności systemu finansowego państwa. Podobnym celom służą przepisy Unii Europejskiej obowiązujące od 1 stycznia 2014 roku (tzw. pakiet CRD IV/CRR).

Pozytywny wizerunek i zaufanie, to cenne aktywo podmiotów funkcjonujących na rynku o szczególnym znaczeniu dla instytucji zaufania publicznego. Na przykład banki zrzeszone w Związku Banków Polskich już w 1995 r. uznały potrzebę wprowadzenia zasad dobrej praktyki bankowej i powołania Komisji Etyki Bankowej. Nowo utworzony urząd Rzecznika Finansowego ma edukować klientów instytucji finansowych i chronić ich interesy.

Reasumując, znaczenie dla pozyskiwania atrybutu instytucji zaufania publicznego przez instytucje kredytowe ma specyfika rynków finansowych. Rynki te bazują bowiem generalnie na zaufaniu, wiarygodności i poufności.

Pomimo okresowych kryzysów finansowych oraz upadłości pojedynczych banków; zaufanie do polskiej bankowości utrzymuje się stale na wysokim poziomie. Polskie banki będąc w dobrej kondycji, w odróżnieniu od banków w UE i USA, w okresie kryzysu finansowego subprime, nie korzystały z pomocy państwa.

Z badań wizerunkowych prowadzanych corocznie na zlecenie ZBP, wynika, że reputacja sektora bankowego systematycznie się poprawia. Z raportu Związku Banków Polskich wynika, iż ponad 90% Polaków twierdzi, iż przy korzystaniu z bankowości internetowej czuje się bezpiecznie lub bardzo bezpiecznie.